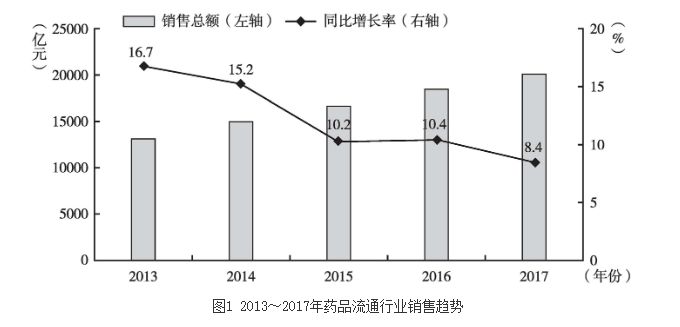

一 、发展概况 2017年是全面落实“十三五”规划的重要一年,是供给侧结构性改革的关键之年。随着医药卫生体制改革的不断深入,国家有关部门相继出台《“十三五”深化医药卫生体制改革规划》《关于进一步改革完善药品生产流通使用政策的若干意见》等政策文件,着力推进医药行业提质增效、转型升级。药品流通行业积极顺应政策导向,配合落实“两票制”等医改政策要求,努力打造智慧供应链体系,完善药品流通现代网络,创新发展DTP(Direct to Patient)药店等特色专业药房,探索三方信息共享服务模式,推动“三医联动”改革。行业呈现销售增长平稳、结构优化、质量升级的发展态势。(一)整体规模情况2017年,全国药品流通市场销售规模稳步增长,增速略有回落。统计显示,全国七大类医药商品销售总额20016亿元[1],扣除不可比因素同比增长8.4%,增速同比下降2.0个百分点。其中,药品零售市场规模4003亿元,扣除不可比因素同比增长9.0%,增速同比下降0.5个百分点。截至2017年末,全国共有药品批发企业13146家;药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家,零售药店门店总数453738家。

(二)企业效益情况2017年,全国药品流通直报企业主营业务收入14620亿元,扣除不可比因素同比增长9.0%,增速同比下降2.6个百分点;利润总额363亿元,扣除不可比因素同比增长10.9%,增速与上年持平;平均毛利率7.2%,同比上升0.2个百分点;平均费用率6.1%,同比上升0.9个百分点;平均利润率1.7%,同比下降0.1个百分点;净利润率1.5%,与上年基本持平。

(三)销售品类与渠道按销售品类分,西药类[3]销售居主导地位,销售额占七大类医药商品销售总额的73.2%,其次为中成药类占15.0%,中药材类占3.1%,医疗器材类占4.7%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占2.7%。

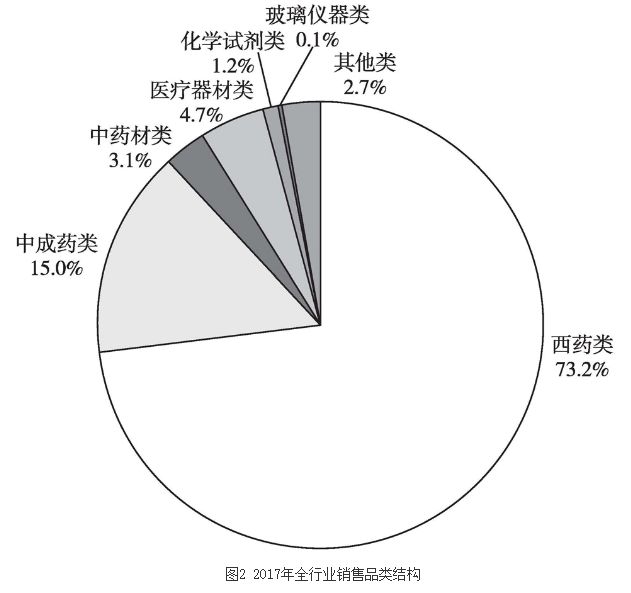

据中国医药商业协会典型样本城市零售药店2017年品类销售统计,零售药店销售额中的药品类居主导地位,占零售总额的81.8%,其中西药占47.7%(化学药品占39.9%、生物制品占7.8%),中成药占27.1%,中药饮片占7.0%;非药品销售占比18.2%,其中食品(含保健食品)占10.1%,医疗器械(含家庭护理)占5.7%,而药妆品、日用品、其他商品这三类占比不足3%。按销售渠道分类,2017年对生产企业销售额107亿元,占销售总额的0.5%,同比上升0.2个百分点;对批发企业销售额7227亿元,占销售总额的36.1%,同比下降4.8个百分点;对终端销售额12682亿元,占销售总额的63.4%,同比上升4.6个百分点。其中,对医疗机构销售额8766亿元,占终端销售额的69.1%,同比下降1.9个百分点;对零售终端和居民零售销售额3961亿元,占终端销售额的30.9%,同比上升1.9个百分点。

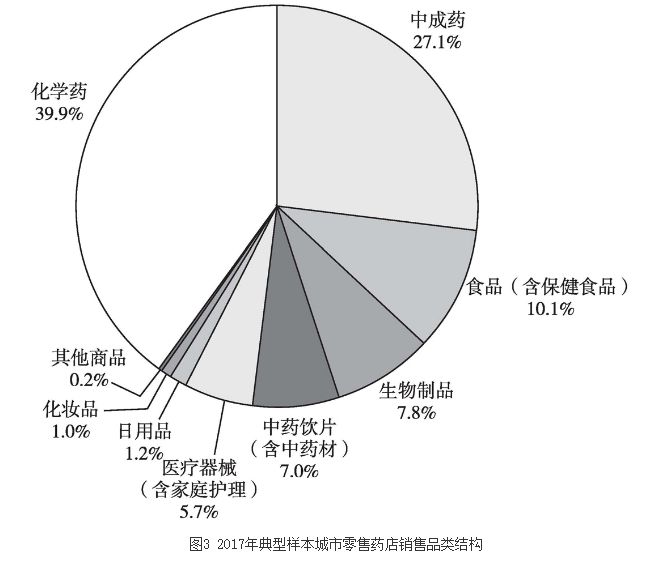

(四)销售区域分布2017年,全国六大区域销售额占全国销售总额的比重分别为:华东37.3%,中南24.8%,华北16.3%,西南12.7%,东北4.6%,西北4.3%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.4%,同比上升1.1个百分点。三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.9%,长江三角洲经济区22.8%,珠江三角洲经济区9.4%。2017年销售额居前10位的省市依次为:广东、北京、上海、江苏、浙江、山东、河南、安徽、四川、云南。上述省份销售额占全国销售总额的65.3%,同比上升1.1个百分点。

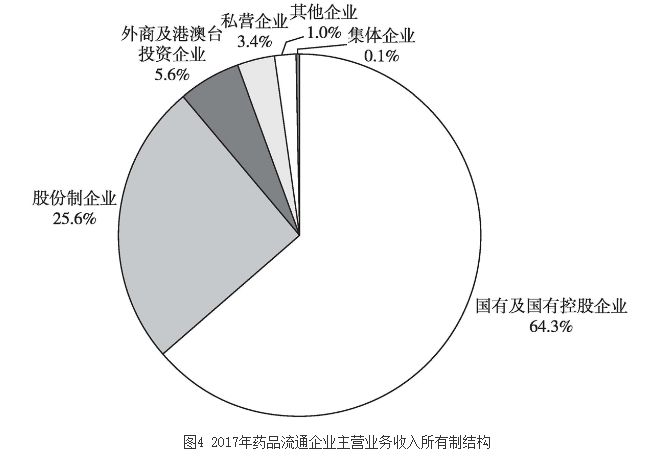

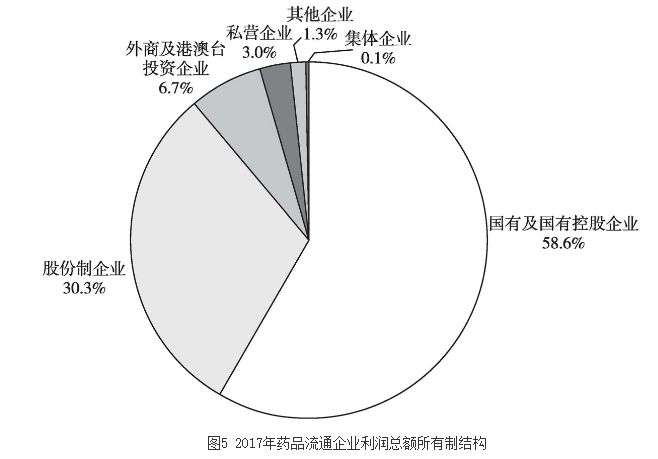

(五)所有制情况在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入9396亿元,占直报企业主营业务总收入的64.3%;实现利润213亿元,占直报企业利润总额的58.6%。股份制企业主营业务收入3747亿元,占直报企业主营业务总收入的25.6%;实现利润110亿元,占直报企业利润总额的30.3%。此外,外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的5.6%,实现利润占直报企业利润总额的6.7%

(六)医药物流配送据不完全统计,2017年全国医药物流直报企业(417家)配送货值(无税销售额)11402亿元(具有独立法人资质的物流企业配送货值占72.4%)。配送客户数量约308万家,共拥有1115个物流中心,仓库面积约1065万平方米,其中常温库占25.7%、阴凉库占71.6%、冷库占2.7%;仓库存储标准托盘货位数约435万个,托盘数量约318万个;拥有专业运输车辆17714辆,其中冷藏车占14.0%,特殊药品专用车占2.4%。基本药物本省配送额占87.6%,对外省配送额占12.4%。

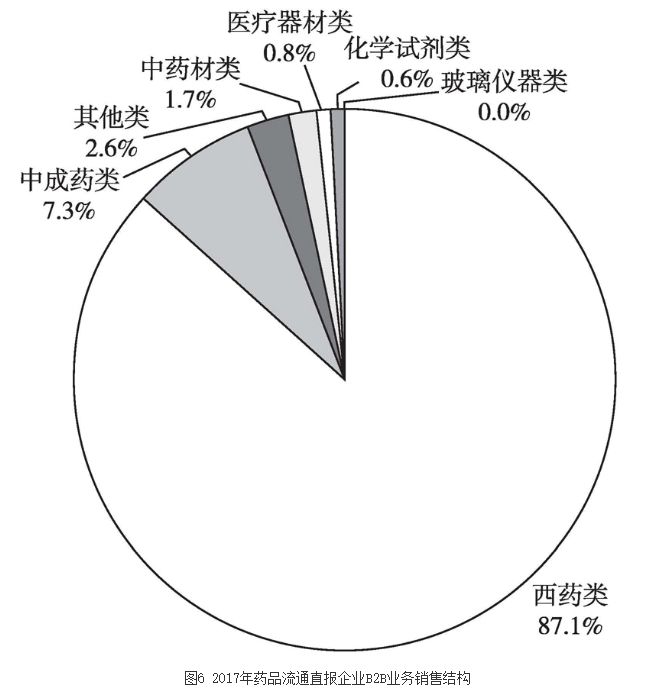

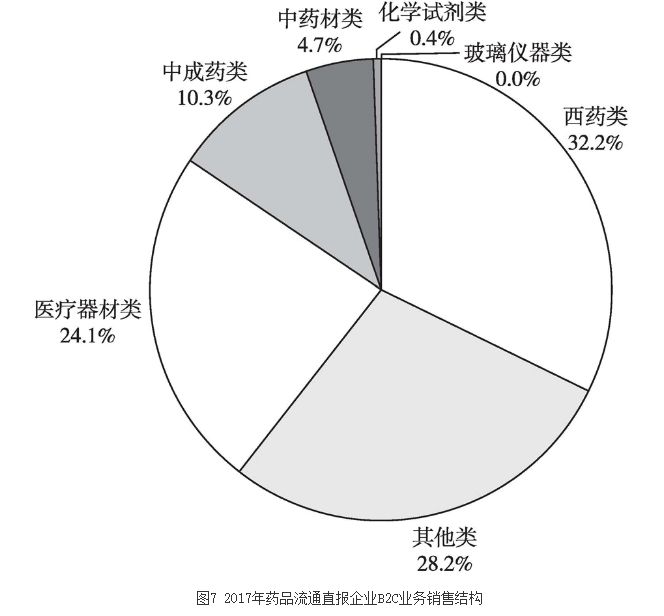

(七)医药电商据不完全统计,2017年医药电商直报企业[1]销售总额达736亿元(不含A证),占同期全国医药市场总规模的3.7%。其中,B2B(企业对企业)业务销售额693亿元,占医药电商销售总额的94.1%;B2C(企业对顾客)业务销售额44亿元,占医药电商销售总额的5.9%。B2B业务中移动端占8.2%,B2C业务中移动端占44.4%。订单总数3696万,其中B2B订单数1431万,订单转化率95.0%;B2C订单数2265万,订单转化率86.5%。B2B网站活跃用户量近30万,平均客单价51050元;B2C网站活跃用户量2042万,平均客单价184元,平均客品数约7个。B2B日出库完成率99.4%,B2C日出库完成率98.9%。B2B电商业务费用率12.6%,B2C电商业务费用率17.4%。

(八)企业上市2017年,药品流通行业上市公司新增大参林医药集团股份有限公司1家。目前,全国药品流通行业24家上市公司2017年主营业务收入总和为9397亿元,同比增长10.3%。年终最后一个交易日市值总计5117亿元,平均市值为213亿元。市值200亿元以上的企业增加到10家,分别是国药控股、华润医药、上海医药、华东医药、九州通、中国医药、国药一致、国药股份、大参林和瑞康医药。其中,国药控股、华润医药、上海医药和华东医药市值均超过500亿元。年内,24家药品流通行业上市公司披露的对外投资活动共有183起,涉及金额126.5亿元。(九)注册执业药师截至2017年12月底,全国注册执业药师总数达到408431人,同比增加66322人;执业药师注册率达51.0%,同比下降1.7个百分点;全国每万人口注册执业药师数为3人,同比增长20.0%。[3](十)社会经济贡献情况2017年全国药品流通行业全年销售总额占第三产业增加值的4.7%,同比下降0.1个百分点;药品零售总额占社会消费品零售总额的1.1%,与上年持平;占第三产业增加值的0.9%,同比下降0.1个百分点。[4]2017年全国药品流通直报企业纳税额(所得税)为79.53亿元,扣除不可比因素同比增长8.2%。全行业从业人数约为563万人。

二 、运行特点

(一)药品批发企业销售增长有所放缓从销售增速看,大型药品批发企业销售增速明显放缓。2017年,前100位药品批发企业主营业务收入同比增长8.4%,增速下降5.6个百分点。其中,4家全国龙头企业主营业务收入同比增长9.3%,增速下降2.9个百分点;30家区域龙头企业(排名第5~34位)主营业务收入同比增长8.3%,增速下降9.8个百分点。从市场占有率看,药品批发企业集中度略有下降。2017年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.7%,同比下降0.2个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的37.6%,同比上升0.2个百分点;30家区域龙头企业主营业务收入占同期全国医药市场总规模的24.5%,同比下降0.1个百分点;排序最后一位的企业主营业务收入由2016年的12.4亿元增长到2017年的13.6亿元。当前,随着新医改政策的全面推行,药品流通行业竞争压力进一步加大。数据显示,“两票制”政策实施迫使末端分销企业短期内直接向药品生产企业采购,造成大型分销企业对中小分销企业销售下降;医保控费、药占比限制等政策实施推动药品招标价格和用量持续下降,造成分销企业对医疗终端销售下降,加上大型企业销售渠道整合及业态结构调整尚未完成,最终导致其销售增速放缓。在此背景下,大型药品批发企业也在通过兼并重组的外延式增长和积极开发终端市场的内生式增长方式,不断增强自身分销业务能力。

(二)药品零售企业连锁率进一步提高2017年,全国性和区域性药品零售连锁企业市场占有率较上年均有提升,零售市场集中度及零售连锁率不断提高。截至2017年11月,药品零售连锁率已达到50.5%,同比提高1.1个百分点。2017年销售额前100位的药品零售企业门店总数达到58355家,占全国零售药店门店总数的12.9%;销售总额1232亿元,占零售市场总额的30.8%,同比上升1.7个百分点。其中,6家全国龙头企业的销售总额510亿元,占全国零售市场总额的12.7%,同比上升0.9个百分点;30家区域零售连锁企业(排名第7~36位)的销售总额522亿元,占全国零售市场总额的13.0%,同比上升1.5个百分点;排序最后一位的企业销售额与2016年持平。“十三五”期间,医保控费、公立医院药品零差率、药占比限制、医保支付方式改革等新医改政策陆续实施,间接推动了医疗机构处方外配进程;部分区域积极探索医院处方信息、医保结算信息和药店零售信息共享,开展了门诊特病、慢病定点药店医保结算试点,直接推动患者向零售药店流动。在此背景下,以国药控股国大药房有限公司、中国北京同仁堂(集团)有限责任公司及大参林、老百姓、益丰药房、一心堂等上市公司为代表的大型零售连锁企业,积极借助资本力量加速行业兼并重组,扩大自身市场网络。同时,随着政府监管强化和市场竞争加剧,部分单体药店被迫转型,选择被大型企业收购或退出市场,这也促进了零售连锁率的提升。

(三)医药电商开启资源整合的平台化发展之路2017年,随着“互联网+药品流通”行动计划的深入推进,医药电商行业逐步进入转型升级的创新发展阶段。特别是互联网售药A证、B证和C证审批的取消,为“互联网+药品流通”带来重大利好,也给行业带来新的发展机遇。从总体销售规模看,2017年全国医药电商直报企业销售总额736亿元,扣除不可比因素同比增长22.5%,其中B2C业务同比增长21.4%。部分企业的医药电商业务呈现爆发式增长态势,如九州通的医药电商业务因2017年B2B业务快速增长,销售额比2016年增长73.2%。同时,一些有实力的医药电商企业利用大数据、云计算、人工智能等新技术,积极探索社会资源整合,纵深拓展平台化发展模式,为上下游企业提供新型供应链服务,为患者提供专业的药事服务和贴心的购药体验。如华润医药利用互联网打造“润药商城”,利用原有购销网、物流网、资金网、零售网的传统优势,构建集互联网电商、医药专业物流、供应链金融、药品新零售于一体的医药供应链智慧服务平台,实现工商协同、品规协同、医药协同、营销协同、物流协同,对内降低流通成本,对外扩大终端覆盖。上海医药大健康云商股份有限公司围...... (只能复制500个以内的文字)。

(四)医药物流市场竞争明显加剧2017年,全国医药物流基础设施规模持续扩大,医药物流仓储面积比2016年增加14.6%,企业自有运输车辆比2016年增加10.5%,这主要受“两票制”“第三方物流审批取消”等相关政策影响,传统药品批发企业和医药物流企业不断加快物流资源投入和网络布局。顺丰、中邮、京东物流等第三方物流企业也通过收购药品经营企业、与传统医药企业合作建设医药云仓等形式,参与医药物流仓储业务、干线运输及落地配送业务的争夺,医药物流市场竞争日趋激烈。同时,药品流通企业积极利用医药物流信息技术创新,扩充物流服务范围,加快推动商业模式创新,提升服务质量和水平。如华润医药探索物流智能一体化增值服务,提高与医疗机构合作的黏性;上海医药启动“医院药品耗材智能互联网和物流网的管理模式创新”项目,自主开发信息系统,并使用射频识别技术、自动化设备、定数化管理流程,为医疗机构物流管理提供专业服务;华东医药打造全品种、全网络、全流程的医药供应链,从传统医药物流服务商向综合性健康服务商转型。

三 、趋势展望

(一)药品流通市场销售规模稳步增长随着国际国内医药产业链合作逐步深入,“互联网+医疗健康”体系不断完善,供应链服务持续创新,人工智能快速发展,药品流通行业将迎来新的更大发展空间。同时,随着疾病谱变化、人口老龄化加速、人民群众生活水平提高以及保健意识增强,全社会对医药健康的需求将不断提升,势必促使药品市场销售规模进一步扩大。预计2018年药品流通市场销售增速将有所回落,但销售规模在未来一段时期内保持稳步增长。(二)药品流通行业发展进入结构调整期随着国家各项医改政策的相继发布实施,药品流通行业将进入结构调整期。未来几年内,在政策驱动下,药品流通市场竞争更加激烈,两极分化日益明显。全国性药品流通企业跨区域并购将进一步加快,区域性药品流通企业也将加速自身发展;规模小、网络窄的药品流通企业将难以为继,行业集中度将进一步提高。预计全国范围将形成4家销售收入超千亿元的全国性龙头企业和5~7家销售收入超300亿元的区域性龙头企业。

(三)资本成为改变药品流通行业格局的重要力量近年来,在资本的推动下,药品流通企业正在由传统的增加产品、拓展客户以及开拓新店等内生式成长方式向并购重组的外延式成长方式转变,行业竞争格局也随之发生变化。一些大型医药产业集团分拆流通业务板块单独发展,或通过并购进入药品流通行业,并逐渐作为主营业务进行开发;一些区域性批发企业为了渗透市场终端,不断向下游零售企业拓展;还有一些药品流通企业借助资本力量收购上游的中药饮片、制剂等生产企业,不断强化自身供应链优势。

(四)医药电商发展模式日新月异在新技术、新动能的驱动下,“互联网+药品流通”将重塑药品流通行业的生态格局。一是O2O模式(线上到线下)。企业运用互联网新技术迅速抢占个人用户的移动终端市场,如阿里健康、京东健康、叮当快药等企业以边探索、边发展的方式吸引用户,培育用户线上支付、线下使用的购药习惯。二是B2B模式(企业到企业)。企业利用“医药分开”“两票制”等医改政策落地契机纷纷发力,借助供应链金融服务打造全新商业模式,如融贯电商已实现从医药厂商到流通企业的无缝对接。三是B2C模式(企业到顾客)。如1药网着力发展“B2C+医疗服务”模式,在向患者售药的同时可提供健康咨询、用药提醒、资源共享等服务。四是FBBC模式(工厂—企业—顾客)。如九州通正在打造的链接医药全产业链的健康管理平台,将医药行业上下游的全部交易逐步纳入平台体系,帮助上游厂商监测药品库存、销售情况,助力下游药店做好客户管理、增加客户黏性。未来几年内,跨界融合将为医药电商注入新的活力,医药电商领域的竞争将日益加剧。

(五)智慧供应链服务水平不断提升近年来,全国性医药集团和区域性药品流通龙头企业以云计算、大数据和物联网技术为支撑,积极整合供应链上下游各环节资源,促进“物流、信息流、资金流”三流融合,建立多元协同的医药供应链体系。大中型药品流通企业在医药物流拆零技术、冷链箱周转体系、物流全程可视化信息系统、客户查询和服务系统等方面持续优化升级,打造信息化智慧供应链。同时,“两票制”政策实施加快医药供应链扁平化进程,渠道重心下移已成为必然趋势。随着医药供应链智慧化和物流标准化的持续推进,预计医药供应链市场将呈现有序竞争、稳步发展态势。

(六)专业化服务成为药品零售企业核心竞争力未来几年内,零售药店将不断向DTP专业药房、分销专业药房、慢病管理药房、智慧药房等创新模式转型。在互联网技术推动下,无人售药柜、人脸识别、AI机器人等新科技应用也将逐步进入零售药店。预计零售药店将通过互联网、物联网、大数据、云计算等创新技术,为消费者提供更专业、更便捷的服务。

(七)药品流通行业和企业软实力日益增强未来几年内,相关政府部门和行业组织将不断加强行业诚信体系和标准体系建设,指导企业依法经营、诚实守信和规范服务。药品流通企业将在市场竞争中主动承担更多保障药品供应和质量安全的社会责任,着力打造服务品牌,积极参与社会公益活动,用诚信创造价值,推动自身健康发展。同时,专业人才将成为药品流通企业应对当前医改政策落地、行业结构调整、模式衍变更新的重要资源。